Download presentation

Presentation is loading. Please wait.

1

Consejo para la Transparencia Aspectos prácticos del derecho de acceso a la información Transparencia Activa y nuevos instructivos

2

Contenido de la Ley 20.285 Tres grandes temas: 1.Define la información que los organismos públicos deben mantener publicada de forma permanente en sus sitios web respectivos: Transparencia activa (responsabilización del Estado) 2.Define el proceso para solicitar y acceder a información pública y el tipo de sanciones si se incumple: Derecho de acceso a la información (fiscalización ciudadana) 3.Se crea una nueva institucionalidad para velar por su adecuado funcionamiento: Consejo para la Transparencia.

2.Define el proceso para solicitar y acceder a información pública y el tipo de sanciones si se incumple: Derecho de acceso a la información (fiscalización ciudadana) 3.Se crea una nueva institucionalidad para velar por su adecuado funcionamiento: Consejo para la Transparencia.")

3

Derecho de Acceso a la Información

4

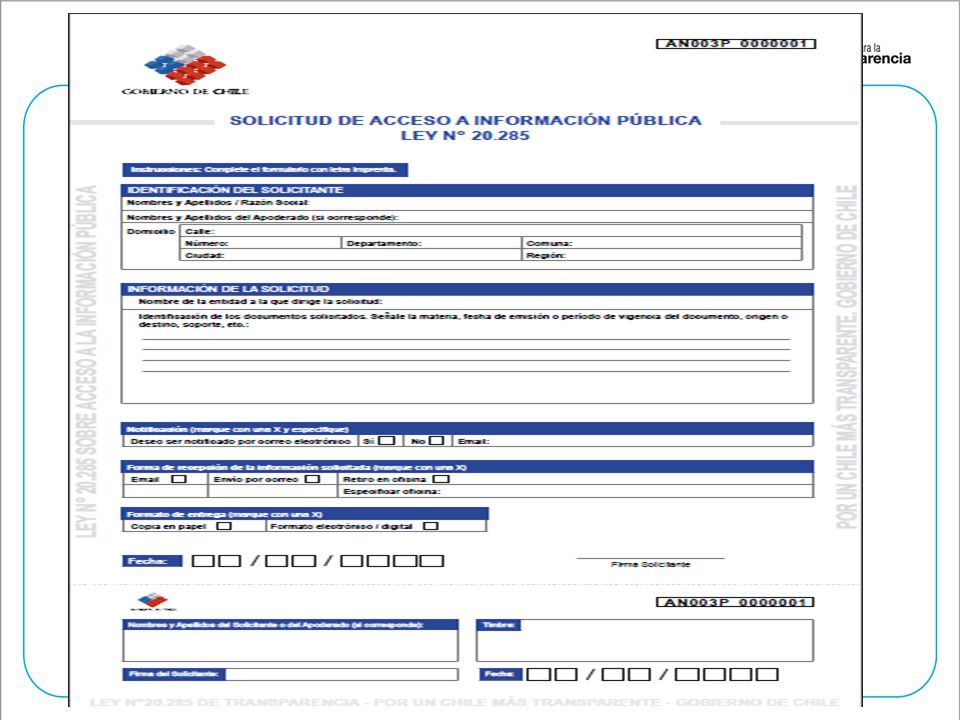

¿Qué debe tener la solicitud de información? 1.Identificación del solicitante 2.Tipo de información que se requiere 3.Firma del solicitante 4.Órgano administrativo al que se dirige 5.Forma de recepción de la información

6

Actitudes ante una solicitud de Acceso a la información Autoridad incompetente: remite la solicitud al organismo público competente. Autoridad competente: Entregar la información solicitada. Comunicar dónde y cómo puede acceder a dicha información (sólo si está permanentemente a disposición del público o en medios impresos) Si hay terceros involucrado/s consultarles Negarse fundadamente y por escrito a entregar información, expresando la causal legal específica que se invoca

Si hay terceros involucrado/s consultarles Negarse fundadamente y por escrito a entregar información, expresando la causal legal específica que se invoca.")

7

Aplicación del artículo 20 de la Ley de Transparencia ¿Cuándo procede? Efectos/ No vinculante. Jurisprudencia: La afectación de derechos de terceros exige siempre el traslado a que se refiere el artículo 20 de la LT; por el contrario, no es posible que la sola calificación del servicio de una afectación de derecho de terceros le permita denegar la entrega de información” (A33-09 Carlos Salazar con Subsecretaría de Bienes) Nuevos criterios: Criterio ha cambiado. (A211-09)

Nuevos criterios: Criterio ha cambiado. (A211-09).")

8

Recepción de Reclamos en Gobernaciones CiudadanoGobernaciones CPLT Presentación de Reclamo/Amparo Recepción de Reclamo Orientación Timbre y derivación CLPT Consulta a CPLT Recepción de Reclamo Análisis de Admisibilidad Notificación de decisión

9

Se han presentado mediante escritos que se preparen para este efecto o a través de los formularios que se encuentran disponibles en el sitio web del Consejo: http://www.consejotransparencia.cl/http://www.consejotransparencia.cl/ Tipos de formularios: –El “Reclamo por denegación de acceso a la información”, que permite denunciar la no entrega de información por parte de un organismo público (sea que se trate de un rechazo, una respuesta inadecuada o el silencio administrativo). –El “Reclamo de transparencia activa”, que denuncia el incumplimiento de los deberes de transparencia activa establecidas en el Título III de la Ley de Transparencia. Los ejemplares de ambos formularios están disponibles para el público en el Consejo para la Transparencia, en su página web y en las dependencias de las gobernaciones. ¿Cómo se han presentado los reclamos y amparos ante el CPLT?

10

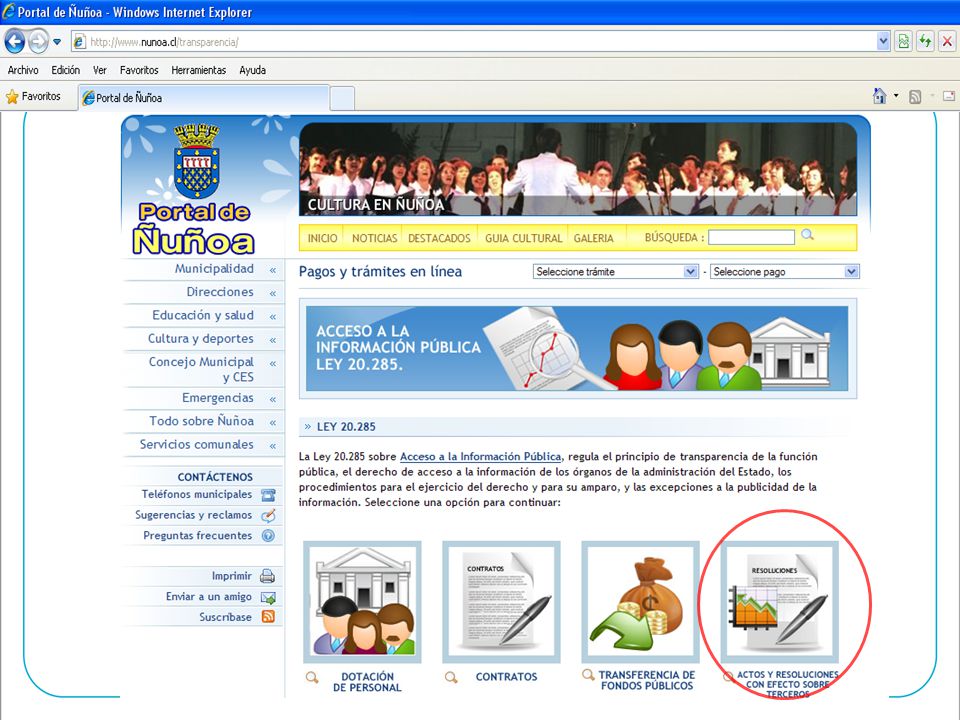

Transparencia Activa

11

¿Qué es la Transparencia Activa? Poner a disposición del público a través de sitios web institucionales, información general de forma permanente y actualizada, al menos, una vez al mes (Art. 7):

:.")

12

Transparencia Activa ¿Qué información? 1.Información general del órgano/servicio: se refiere a toda aquella información que permite al ciudadano obtener una visión global del órgano/servicio considerando la misión institucional, el respaldo legal que la sustenta, la estructura de funcionamiento interno, la información sobre el personal que da cuerpo a las funciones definidas por la institución, y la información sobre la participación, representación o intervención del órgano o servicio en otras instituciones donde la entidad pueda tener intereses.

13

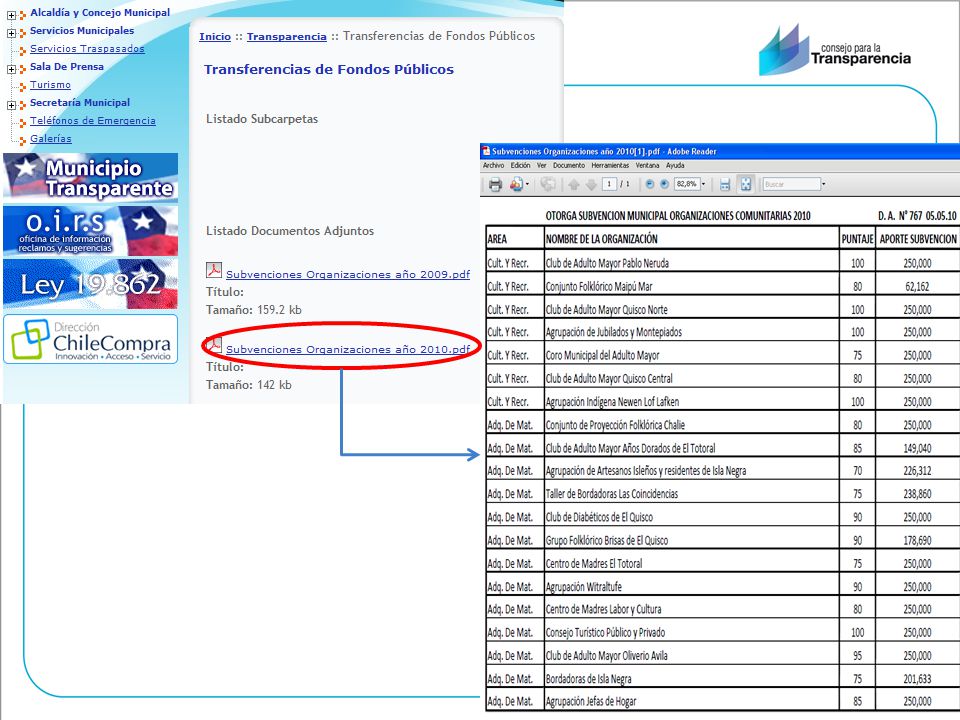

Transparencia Activa ¿Qué información? 2.Información presupuestaria y gastos asociados al órgano/servicio: se refiere a los gastos asociados a los órganos de la Administración del Estado en dimensiones como las contrataciones de servicios a externos, los criterios de selección e identidad de los receptores, los montos de las transferencias realizadas por los órganos o servicios, etc.. Así como también, información sobre las asignaciones y ejecuciones presupuestarias del órgano o servicio, y la existencia y resultados de las auditorías al ejercicio presupuestario.

14

Transparencia Activa ¿Qué información? 3.Información sobre servicios y beneficios otorgados por el órgano/servicio: se refiere al marco que rige la participación ciudadana en el órgano o servicio, a los mecanismos particulares utilizados por éstos, a la entrega de información sobre los trámites y requisitos que deben cumplir los ciudadanos para acceder a ciertos servicios, a la información requerida para conocer el diseño de los programas de subsidios y beneficios entregados por el órgano, así como la accesibilidad al sistema de entrega de información que establece la ley, permitiendo al mismo tiempo identificar la exigencia de antecedentes adicionales a los establecidos en la Ley para acceder a información pública. Esta categoría entrega a los ciudadanos información que les permita dar solución a sus necesidades e inquietudes.

15

¿Cómo se fiscaliza la Transparencia Activa? Ciudadano Reclamo de cualquier particular (arts. 8 y 24) Consejo para la Transparencia Procesos de Fiscalización Orientar, apoyar, favorecer, mejorar y promover buenas prácticas De oficio (arts. 32 y 33 a) Sanción (art. 47) Unidades de control interno de cada organismo (art. 9)

Consejo para la Transparencia Procesos de Fiscalización Orientar, apoyar, favorecer, mejorar y promover buenas prácticas De oficio (arts. 32 y 33 a) Sanción (art. 47) Unidades de control interno de cada organismo (art. 9).")

16

¿Por qué se dictan los nuevos Instructivos en materia de Trasparencia Activa 1.Se quiere dar certeza jurídica al artículo 7º y establecer definiciones claras sobre qué se debe informar en cada literal. 2.Se quieren mejorar las prácticas sobre accesibilidad y facilitar el acceso a la información por parte de los ciudadanos, favoreciendo la comprensión de la información. 3.Pero también se quieren generar los parámetros necesarios para realizar actividades de fiscalización homogénea y con validez por parte del Consejo para la Transparencia 4.La nueva normativa para la administración del Estado, municipalidades y las empresas públicas se publicó el 3 de febrero en el Diario Oficial.

17

Antecedentes del Proceso 1.Revisión del Instructivo de la Comisión Probidad y Transparencia de la SEGPRES 2.Fiscalización inicial de los Organismos de la Administración del Estado (Junio 2009) 3.Elaboración de una propuesta de Instrucción General propia 4.Proceso de Consulta Pública sobre propuesta, 1.Consulta Pública Online realizada entre el agosto y septiembre del 2009. 2.Taller de Expertos 3.Entrevistas con encargados de transparencia a nivel municipal y ministerial (Enlaces). 4.Grupos Focales: identificar necesidades y obstáculos encontrados por los ciudadanos 5.Elaboración de una Instrucción General para los Sujetos Obligados. 6.Adecuación de Metodologías e Instrumentos de Fiscalización.

. 4.Grupos Focales: identificar necesidades y obstáculos encontrados por los ciudadanos 5.Elaboración de una Instrucción General para los Sujetos Obligados. 6.Adecuación de Metodologías e Instrumentos de Fiscalización..")

18

Modelo de Fiscalización PRINCIPALES ELEMENTOS DEL MODELO DE FISCALIZACIÓN Criterios ciudadanos y experiencia internacional para determinar prioridad de la información solicitada Cuenta con un ponderador final que da mayor preponderancia a algunas dimensiones de la Transparencia Activa que a otras.

19

Busca reducir la discrecionalidad y arbitrariedad del fiscalizador Instrumento cuenta con ítems detallados y específicos, que se evalúan con criterios 0=no cumple, 1=cumple. Modelo de Fiscalización

20

PRINCIPALES ELEMENTOS DEL MODELO DE FISCALIZACIÓN Considera tanto el cumplimiento como las buenas prácticas Se busca verificar el cumplimiento de las normas y reconocer las buenas prácticas, por lo cual se generan 2 mediciones separadas.

21

Ponderador Apartado Puntos del InstructivoPonderador Aspectos Generales Banner visible y operativo, Actualización, Acceso formulario de solicitudes, Lista de archivos reservados, Costos de Reproducción, Restricciones de Uso, etc. 10% Actos y decisiones del organismo 1.1 Actos y documentos del organismo publicados en el diario oficial 10% 1.7 Los actos y resoluciones que tengan efectos sobre terceros Organización Interna 1.2 Las potestades, competencias, responsabilidades, funciones, atribuciones y/o tareas del organismo respectivo, y el marco normativo que le sea aplicable 15% 1.3 La estructura orgánica del organismo y las facultades, funciones y atribuciones de cada una de las unidades u órganos internos 1.13 Todas las entidades en que tengan participación, representación e intervención, cualquiera sea su naturaleza y el fundamento normativo que la justifica Personal y Remuneraciones 1.4 El personal de planta, a contrata y el que se desempeñe en virtud de un contrato de trabajo, y las personas naturales contratadas a honorarios, con las correspondientes remuneraciones 10% Compras y Licitaciones 1.5 Las contrataciones para el suministro de bienes muebles, prestación de servicios, ejecución de acciones de apoyo y de obras, y las contrataciones de estudios, asesorías y consultorías relacionadas con proyectos de inversión, con indicación de los contratistas e identificación de los socios y accionistas principales de las sociedades o empresas prestadoras. 8% Subsidios y Transferencias 1.6 Las transferencias de fondos públicos que efectúen, incluyendo todo aporte económico entregado a personas jurídicas o naturales, directamente o mediante procedimientos concursables 20% 1.9 El diseño, montos asignados y criterio de acceso a los programas de subsidios y otros beneficios que entregue el respectivo órgano Relación con la Ciudadanía 1.8 Los trámites y requisitos que debe cumplir el interesado para tener acceso a los servicios que preste el respectivo órgano. 20% 1.10 Los mecanismos de participación ciudadana Presupuesto y auditoría 1.11 La información sobre el presupuesto asignado, así como los informes sobre su ejecución 7% 1.12 Los resultados de las auditorías al ejercicio presupuestario del respectivo órgano y, en su caso, las aclaraciones que procedan

22

Criterios Generales de Cumplimiento 1.Links que permitan acceder directamente a la información indicada, identificándola claramente: Operatividad 2.Se cuenta con la información señalada, en cuyo caso se verifica el cumplimiento de los requisitos de la Ley de manera detallada 3.Si no cuenta con la información señalada, indica claramente que la información de esa sección no aplica al organismo, o bien, que la información no tiene actualizaciones en el período fiscalizado. V/S No cuenta con la información señalada, o deriva a páginas incompletas, inactivas o vacías y no entrega referencias a la causa de la falta de información en la sección. 4.En los casos en los cuales se presentan documentos Para los documentos seleccionados se evalúan los siguientes criterios: El documento está disponible; El documento presentado corresponde al enunciado.

23

Entrada en vigencia Instrucciones Generales N°s 4 y 7. Instrucción General N° 4 A partir de: 1° de julio 2010 Instrucción General N° 7 A partir de: 1° de septiembre 2010 a) Asignaciones especiales en materia de remuneraciones (numeral 1.4.) b) Actos y resoluciones que tengan efectos sobre terceros (numeral 1.7.) c) Modificaciones que el presupuesto de los órganos y servicios experimente (numeral 1.11.)

Asignaciones especiales en materia de remuneraciones (numeral 1.4.) b) Actos y resoluciones que tengan efectos sobre terceros (numeral 1.7.) c) Modificaciones que el presupuesto de los órganos y servicios experimente (numeral 1.11.).")

24

HOME

25

Los actos y documentos del organismo que hayan sido objeto de publicación el Diario Oficial

28

Las potestades, competencias, responsabilidades, funciones, atribuciones y/o tareas del organismo respectivo, y el marco normativo que le sea aplicable.

31

La estructura orgánica del organismo y las facultades, funciones y atribuciones de cada una de sus unidades u órganos internos

34

El personal de planta, a contrata y el que se desempeñe en virtud de un contrato de trabajo, y las personas naturales contratadas a honorarios, con las correspondientes remuneraciones.

37

La contratación para el suministro de bienes muebles, para la prestación de servicios, para la ejecución de acciones de apoyo y para la ejecución de obras, y las contrataciones de estudio, asesorías y consultorías relacionadas con proyectos de inversión.

40

Las transferencias de fondos públicos que efectúen, incluyendo todo aporte económico entregado a personas, directamente o mediante procedimientos concursales, sin que éstas realicen una contraprestación recíproca en bienes o servicios

43

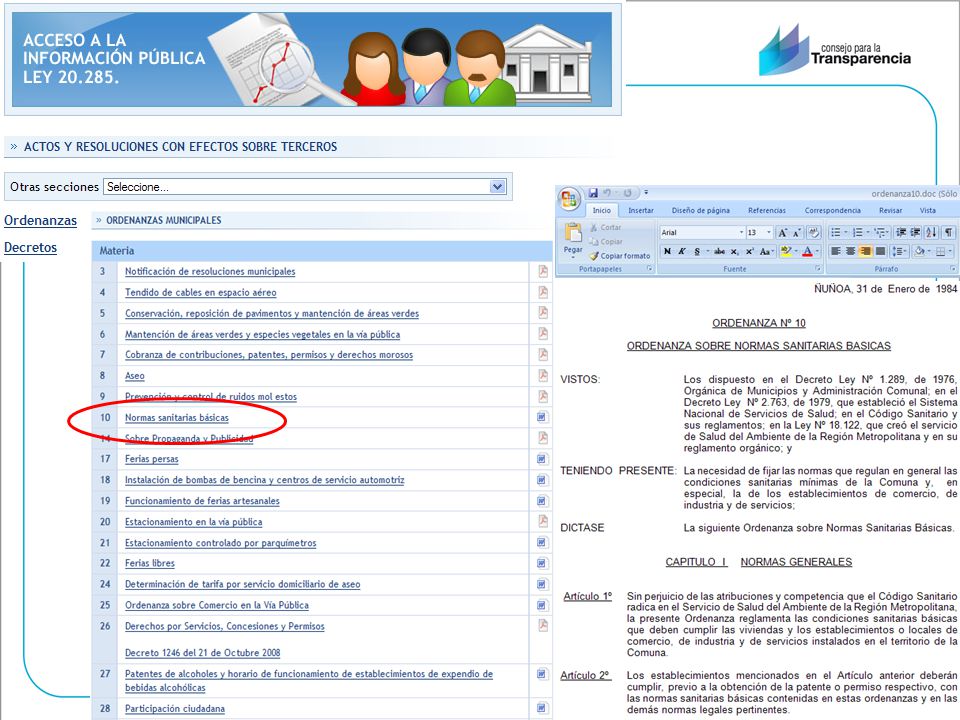

Los actos y resoluciones que tengan efectos sobre terceros.

46

Los trámites y requisitos que debe cumplir el interesado para tener acceso a los servicios que preste el respectivo órgano

49

El diseño, montos asignados y criterio de accesos a los programas de subsidios y otros beneficios que entregue el respectivo órgano, además de las nóminas de beneficiarios de los programas sociales en ejecución.

52

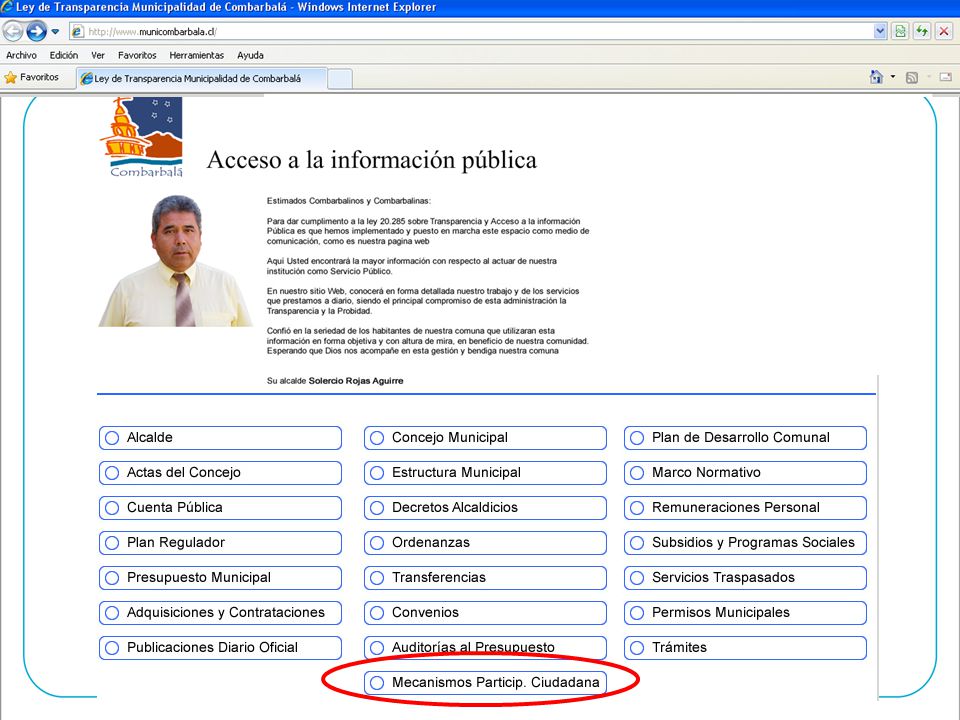

Los mecanismos de Participación Ciudadana

55

La información sobre el presupuesto asignado, así como los informes sobre su ejecución, en los términos previstos en la respectiva Ley de Presupuestos de cada año

58

Los resultados de las auditorías al ejercicio presupuestario del respectivo órgano y, en su caso, las aclaraciones que procedan.

61

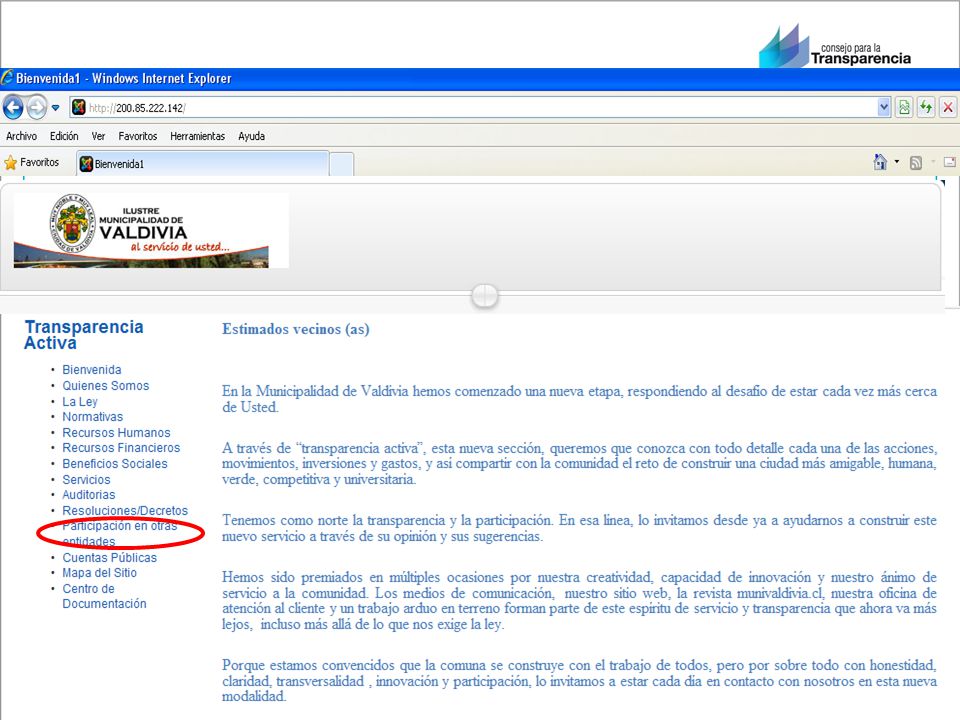

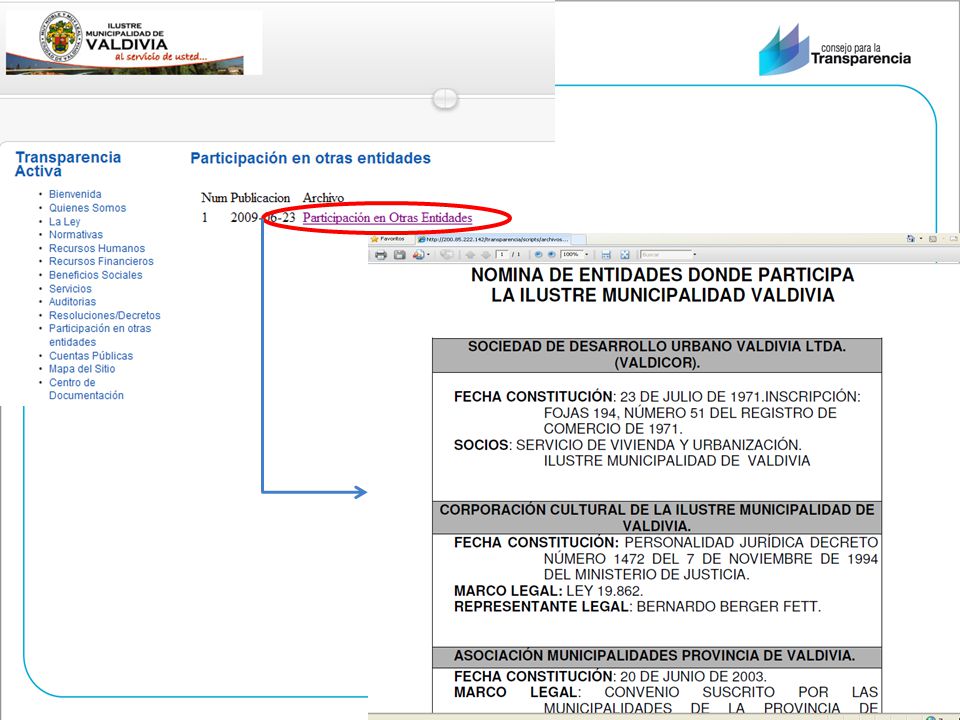

Todas las entidades en que tengan participación, representación e intervención, cualquiera sea su naturaleza y el fundamento normativo que la justifica.

64

www.consejotransparencia.cl

65

También, informamos que el Consejo para la Transparencia cuenta una Unidad de Promoción y Clientes, donde se podrá obtener asistencia técnica especializada y ciudadana dentro del marco del Derecho de Acceso a la Información y Transparencia activa. El número de la Central de Atención Telefónica es el 56- 2-4952100 y el correo electrónico es contacto@consejotransparencia.cl. contacto@consejotransparencia.cl Por último, invitamos a visitar nuestra página WEB

Similar presentations