Download presentation

Presentation is loading. Please wait.

1

CORPORATE FINANCE I ESCP-EAP European Executive MBA

21 Sept p.m. Paris Investment Decisions-Net Present Value Ertürk Senior Fellow in Banking

2

CORPORATE FINANCE (2) (1) Firm's Financial Financial (4a) operations

manager markets (3) (4b) (1) Cash raised from investors (2) Cash invested in firm (3) Cash generated by operations (4a) Cash reinvested (4b) Cash returned to investors

(4b) (1) Cash raised from investors. (2) Cash invested in firm. (3) Cash generated by operations. (4a) Cash reinvested. (4b) Cash returned to investors.")

4

RESPONSIBILITIES OF THE FINANCIAL MANAGER

DECISIONS IN ANY BUSINESS WHAT LONG-TERM INVESTMENTS SHOULD YOU ACCEPT? CAPITAL BUDGETING DECISION WHERE WILL YOU GET THE MONEY TO PAY FOR YOUR INVESTMENTS? FINANCING DECISION

5

VALUE OF THE FIRM Returns generated by investments (assets) -return on assets- should be greater than the cost of liabilities (weighted average cost of capital) ROA > WACC Assets Liabilities Current Fixed Debt Equity

-return on assets- should be greater than the cost of liabilities (weighted average cost of capital) ROA > WACC. Assets Liabilities. Current. Fixed. Debt. Equity.")

6

IS GREATER THAN THE COST OF THE ASSET

CAPITAL BUDGETING FINANCIAL MANAGER ATTEMPTS TO ENSURE THAT THE PRESENT VALUE (OR THE VALUE TODAY ) OF THE CASH FLOWS GENERATED BY THE ASSET IS GREATER THAN THE COST OF THE ASSET

OF THE CASH FLOWS. GENERATED BY THE ASSET. IS GREATER THAN THE COST OF THE ASSET.")

7

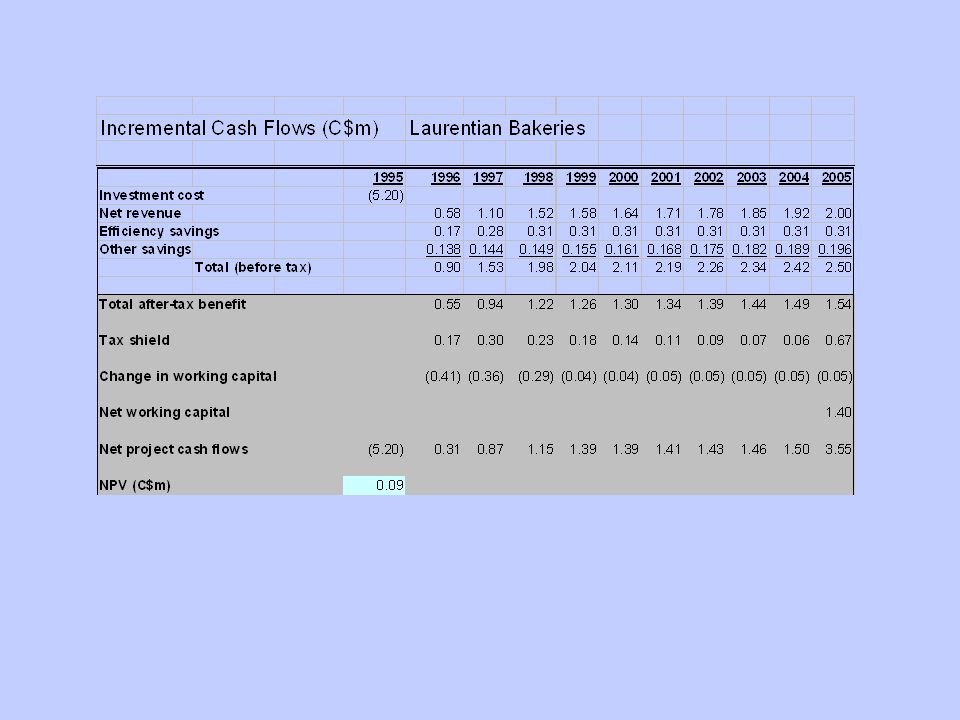

Laurentian Bakeries Should the company invest in the expansion?

8

TWO RULES FOR ACCEPTING OR REJECTING PROJECTS

1. INVEST IN PROJECTS WITH POSITIVE NPV –Net Present Value 2. INVEST IN PROJECTS OFFERING RETURN GREATER THAN OPPORTUNITY COST OF CAPITAL

9

DISCOUNTED CASH FLOWS -DCF

OFTEN CALLED DISCOUNT FACTOR r DISCOUNT RATE HURDLE RATE OPPORTUNITY COST OF CAPITAL Also appears as “k”

10

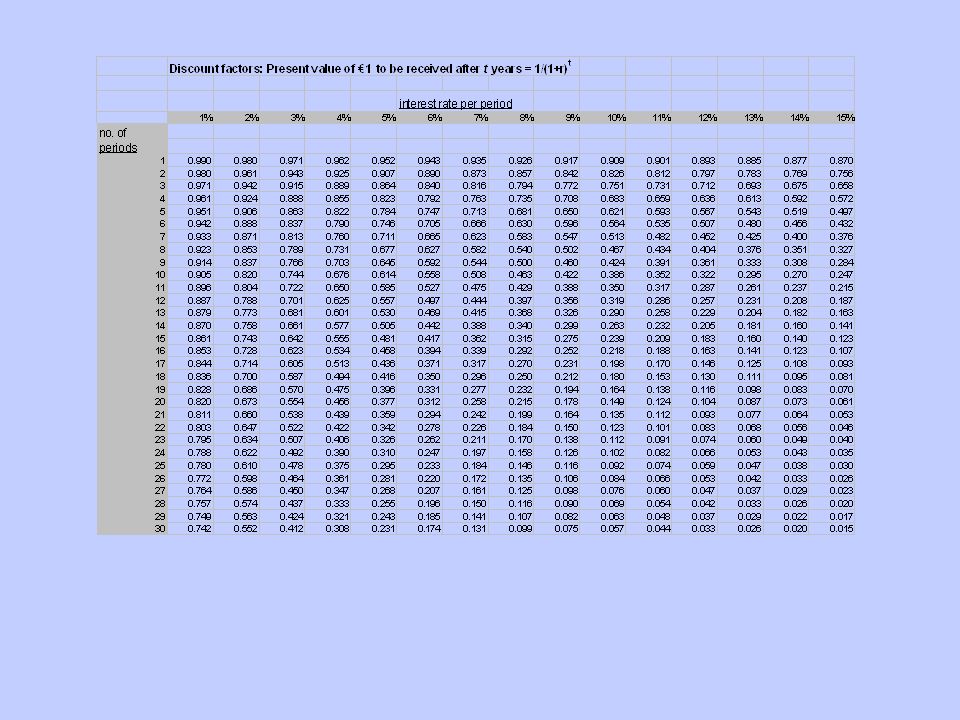

Present Value

11

Discount Factor = DF = PV of €1

Present Value Discount Factor = DF = PV of €1 Discount Factors can be used to compute the present value of any cash flow.

12

Present Values Replacing “1” with “t” allows the formula to be used for cash flows that exist at any point in time.

14

RETURN = PROFIT = 400 - 350 = 14.3% RATE OF RETURN RULE INVESTMENT 350

ACCEPT PROJECT BECAUSE RATE OF RETURN IS GREATER THAN THE OPPORTUNITY COST OF CAPITAL, 7%

15

NPV RULE STEP 1: FORECAST CASH FLOWS Cost of building, C0 = 350

Sale price in Year 1, C1 = 400 STEP 2: ESTIMATE OPPORTUNITY COST OF CAPITAL If equally risky investments in the capital market offer a return of 7%, then cost of capital, r = 7% STEP 3: Discount future cash flows C PV = = = 374 1 + r STEP 4: Accept project if PV of payoff exceeds investment NPV = = +24

16

ONE-PERIOD PROJECT: RETURN UNCERTAIN

INVEST $1,000 NOW. RECEIVE EXPECTED UNCERTAIN CASH FLOW AFTER 1 YEAR, WHOSE EXPECTED VALUE IS $1,300 INVESTORS CAN BUY EQUALLY RISKY SECURITIES WITH 35% EXPECTED RETURN. DECISION: 1. DON'T INVEST BECAUSE 30% PROJECT RETURN IS LESS THAN 35% OPPORTUNITY COST. 2. DON'T INVEST BECAUSE NET PRESENT VALUE IS NEGATIVE. 1,300 NET PRESENT VALUE = ,000 = ,000 = -37 VALUE OF FIRM WILL FALL BY €37 IF WE ACCEPT THE PROJECT

17

DISCOUNTED CASH FLOW (DCF) EQUATION

PV0 = DISCOUNTED CASH FLOW (DCF) EQUATION

EQUATION.")

18

NPV = NET PRESENT VALUE OF A PROJECT

WHERE THE SUMMATION IS OVER ALL THE CASH FLOWS GENERATED BY THE PROJECT, INCLUDING INITIAL NEGATIVE CASH FLOWS AT THE START OF THE PROJECT, C0 ETC.

19

Present Values Example

Assume that the cash flows from the construction and sale of an office building is as follows. Given a 7% required rate of return, create a present value worksheet and show the net present value.

20

Present Values Example - continued

Assume that the cash flows from the construction and sale of an office building is as follows. Given a 7% required rate of return, create a present value worksheet and show the net present value.

21

EXAMPLE C0 = -500, C1 = +400, C2 = +400 r1 = r2 = .12 NPV = -500 + +

= (.893) (.794) = = (1.12)2

(.794) = = (1.12)2.")

22

INTERNAL RATE OF RETURN, IRR

NPV = IRR IS THE DISCOUNT RATE FOR WHICH NPV=0

23

NET PRESENT VALUE PROFILE

C0 = - 4 C1 = +2 C3 = +4 NPV +2 IRR = 28% DISCOUNT 50 RATE (%) -1

-1.")

24

IRR vs. NPV IRR IS AN INTENSIVE MEASURE OF PROFITABILITY

NPV IS AN EXTENSIVE MEASURE OF PROFITABILITY AT THE END OF THE DAY, WE ARE INTERESTED IN A MONETARY (EXTENSIVE) MEASURE OF PROFITABILITY NOT IN THE PROFITABILITY PER EURO OF INVESTMENT BOTH GIVE SAME RESULT IF WE’RE NOT DEALING WITH MUTUALLY EXCLUSIVE PROJECTS OR PROJECTS WITH NONCONVENTIONAL CASH FLOWS

MEASURE OF PROFITABILITY. NOT IN THE PROFITABILITY PER EURO OF INVESTMENT. BOTH GIVE SAME RESULT IF WE’RE NOT DEALING WITH MUTUALLY EXCLUSIVE PROJECTS OR PROJECTS WITH NONCONVENTIONAL CASH FLOWS.")

25

Identifying Relevant Cash flows

Use cash flows only not accounting figures Depreciation is not a cash flow but capital expenditure is Construct “Project Appraisal Table” Use incremental cash flows only Separate investment and financing decisions Include all incidental effects. Do not forget working capital requirements. Forget sunk costs. Include opportunity costs. Beware of allocated overhead costs Use after-tax cash flows only

26

After-tax cash flows Incremental costs and depreciation/capital allowances reduce tax and hence increase investment cash flows by: (cost/depreciation) X (tax rate) Incremental income/savings increase tax and hence increase investment cash flows by: (income/savings) X (1-tax rate)

X (tax rate) Incremental income/savings increase tax and hence increase investment cash flows by: (income/savings) X (1-tax rate)")

27

Laurentian Bakeries Relevant Cash flows

Land value of the Winnipeg plant $250,000? Administrative staff salaries $223,000? Staff expenses and salaries to secure the US contract $40,000? Working capital needs Cost reductions Capital cost allowance

28

Laurentian Bakeries Investment costs (C$millions)

Extension to the building $1.3 Spiral freezer High speed processing line Additional warehouse space Contingency TOTAL $5.2

30

Laurentian Bakeries Need to consider hurdle rate Is 18% right?

Sensitivity and scenario analyses Need to consider qualitative factors Expansion into US Human resources Environment

31

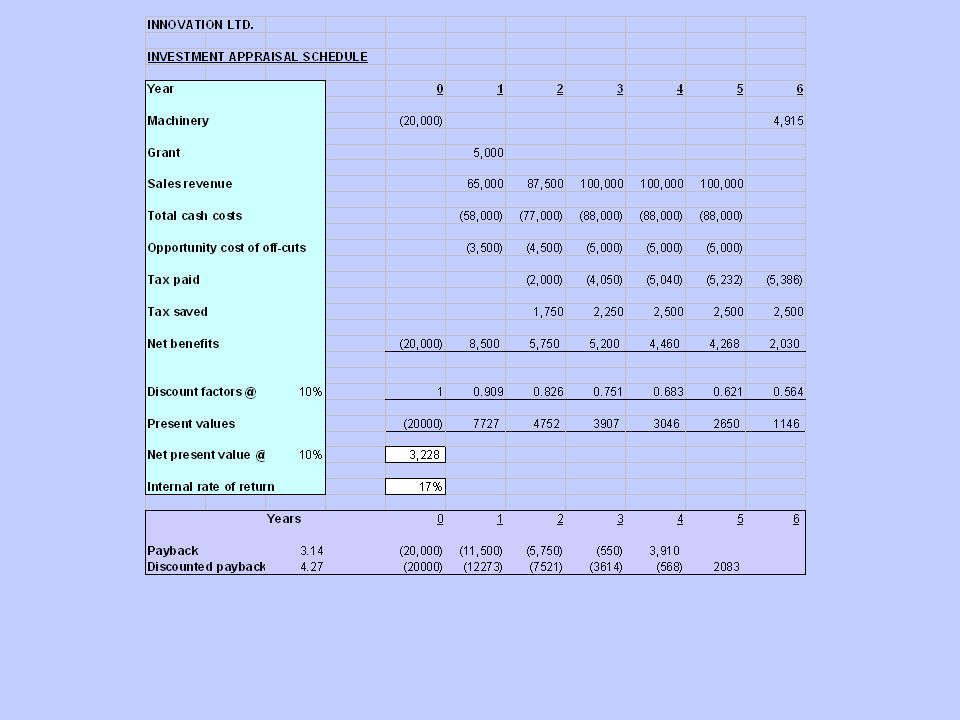

Project Appraisal –example 2

INNOVATION LTD Project Appraisal –example 2

33

ALTERNATIVES TO THE NPV RULE

SIMPLE AND DISCOUNTED PAYBACK AVERAGE RETURN ON BOOK VALUE INTERNAL RATE OF RETURN PROFITABILITY INDEX

34

PAYBACK RULE NPV Year: 0 1 2 3 Payback At 10% A -2 +2 1 -0.2

PROJECT A HAS SHORTER PAYBACK BUT LOWER NPV

35

PAYBACK RULE NPV Year: 0 1 2 3 Payback At 10% A -2 +2 1 -0.2

PROJECT A HAS SHORTER PAYBACK BUT LOWER NPV

36

PAYBACK RULE IF FIRM USES 1 YEAR CUTOFF PERIOD , ACCEPT PROJECT A

IF FIRM USES 2 YEAR CUTOFF PERIOD, ACCEPT PROJECTS A & B REGARDLESS OF CUTOFF PERIOD, PAYBACK RULE MAY GIVE DIFFERENT ANSWER THAN NPV PAYBACK GIVES EQUAL WEIGHT TO ALL CASH FLOWS BEFORE PAYBACK DATE AND NO WEIGHT TO LATER CASH FLOWS NO DISCOUNTING - IGNORES TIME VALUE OF MONEY NO GOOD RATIONALE FOR CUTOFF

37

PAYBACK RULE CASH FLOWS (€000) NPV Year: 0 1 2 3 Payback At 10%

D

38

DISCOUNTED PAYBACK RULE

CALCULATE LENGTH OF TIME UNTIL THE SUM OF THE DISCOUNTED CASH FLOWS IS EQUAL TO THE INITIAL INVESTMENT ACCEPT PROJECT IF IT IS LESS THAN SOME CUTOFF VALUE DISCOUNTED-PAYBACK RULE ASKS HOW LONG WILL IT BE UNTIL THE PROJECT HAS A POSITIVE NPV NO LONGER GIVES EQUAL WEIGHT TO ALL CASH FLOWS BEFORE PAYBACK DATE BUT STILL IGNORES CASH FLOWS AFTER CUTOFF DATE CANNOT BE USED FOR RANKING PROJECTS

39

AVERAGE RETURN ON BOOK VALUE

FORECASTED NET INCOME AVERAGE BOOK VALUE OF THE INVESTMENT ACCEPT OR REJECT AN INVESTMENT BASED ON ITS BOOK RATE OF RETURN COMPARE WITH BOOK RATE OF RETURN FOR THE FIRM OR THE INDUSTRY FITS INTO FORMAT OF ACCOUNTING STATEMENTS INFORMATION READILY AVAILABLE SOUNDS ATTRACTIVE BUT WRONG

40

ACCEPT PROJECT IF FIRM’S TARGET BOOK RATE OF RETURN IS LESS THAN 44%

AVERAGE RETURN ON BOOK Year: Book Gross profit Depreciation Net income Average return on book = = 44% 2 4.5 ACCEPT PROJECT IF FIRM’S TARGET BOOK RATE OF RETURN IS LESS THAN 44%

41

CAPITAL RATIONING SOMETIMES THE FIRM CAN’T FINANCE ALL PROJECTS WHICH HAVE A POSITIVE NPV TODAY AND ANTICIPATES CAPITAL RATIONING IN VARIOUS FUTURE YEARS IDENTIFY PACKAGE OF PROJECTS WHICH SATISFY CAPITAL CONSTRAINTS AND MAXIMIZE NPV IRR RULE WILL NOT WORK USE PROFITABILITY INDEX IN SIMPLE CASES LINEAR PROGRAMMING IN GENERAL CASE

42

CAPITAL RATIONING % A B C LIMITED €10 MILLION CAPITAL FIRM CAN INVEST IN PROJECT A OR PROJECTS B AND C INDIVIDUALLY, B AND C HAVE LOWER NPV TAKEN TOGETHER, B AND C HAVE HIGHEST NPV CHOOSE PROJECTS THAT OFFER HIGHEST NPV PER EURO INVESTED

43

PROFITABILITY INDEX = NET PRESENT VALUE

CAPITAL RATIONING PROFITABILITY INDEX = NET PRESENT VALUE INITIAL INVESTMENT PROJECT INVESTMENT NPV PROFITABILITY INDEX A B C RANK PROJECTS IN TERMS OF DECLINING PI CONTINUE MAKING INVESTMENTS UNTIL CAPITAL EXHAUSTED ACCEPT PROJECTS B AND C

Similar presentations

Professor André Farber Solvay Business School Université Libre de Bruxelles Fall 2007.>")