Download presentation

Presentation is loading. Please wait.

1

Próg rentowności, margines bezpieczeństwa

2

Analiza koszt-wolumen-zysk (ang. cost-volume-profit analysis ) To metoda systematycznego badania relacji i związków pomiędzy zmianami wielkości produkcji (sprzedaży), a zmianami przychodów ze sprzedaży, kosztów oraz uzyskanego wyniku na sprzedaży. Analiza ta zawiera duże uproszczenie rzeczywistości, gdyż uzależnia zmienność kosztów i przychodów tylko od wielkości produkcji, dlatego wykorzystywana jest jedynie w krótkim czasie.

To metoda systematycznego badania relacji i związków pomiędzy zmianami wielkości produkcji (sprzedaży), a zmianami przychodów ze sprzedaży, kosztów oraz uzyskanego wyniku na sprzedaży. Analiza ta zawiera duże uproszczenie rzeczywistości, gdyż uzależnia zmienność kosztów i przychodów tylko od wielkości produkcji, dlatego wykorzystywana jest jedynie w krótkim czasie..")

3

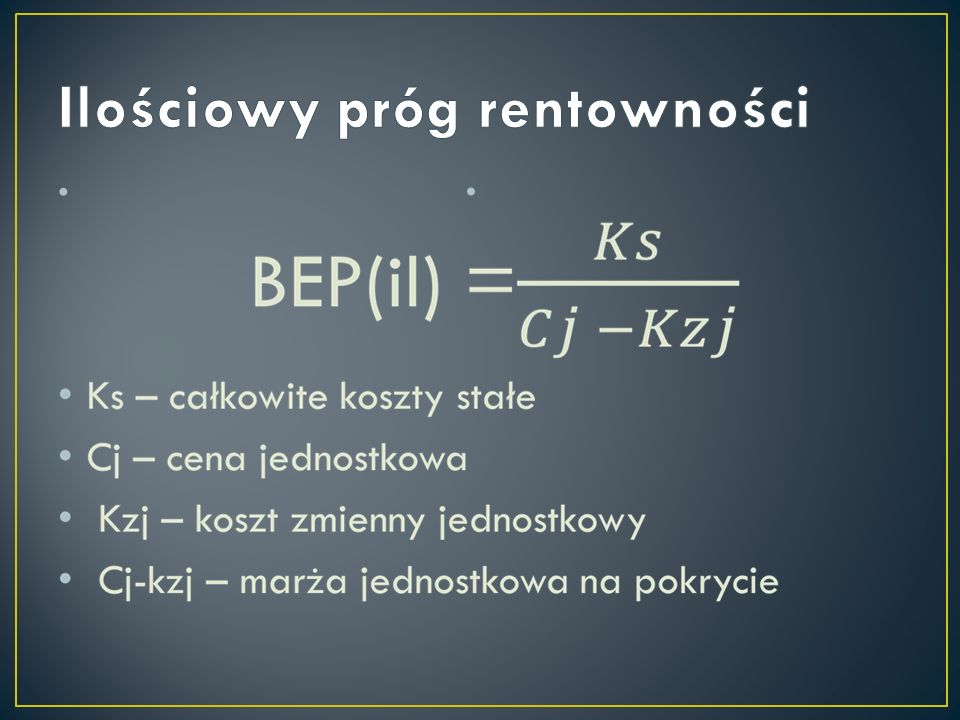

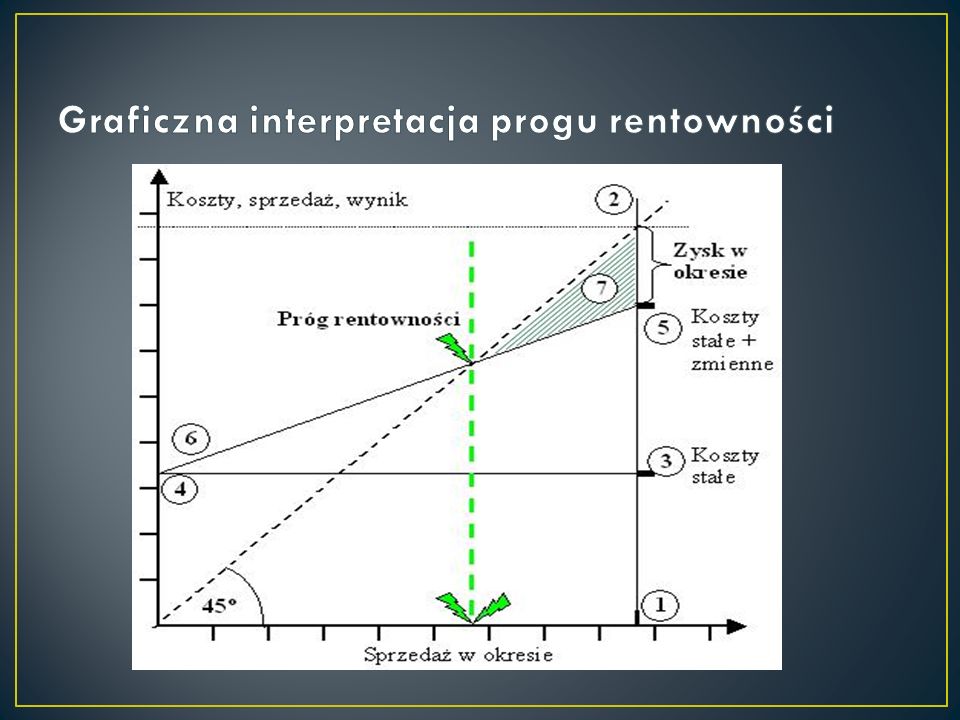

Próg rentowności - nazywany jest również punktem wyrównania (ang. BEP- break even point), obrazuje sytuację, w której przychody ze sprzedaży pokrywają się z poniesionymi kosztami ( stałymi, zmiennymi), w tym punkcie przedsiębiorstwo nie osiąga zysku, ani nie ponosi straty, zatem wynik finansowy wynosi zero. W progu rentowności przepływy pieniężne są równe amortyzacji, gdyż jest ona kosztem niepieniężnym i nie wiąże się z nią wypływ gotówki z firmy.

, obrazuje sytuację, w której przychody ze sprzedaży pokrywają się z poniesionymi kosztami ( stałymi, zmiennymi), w tym punkcie przedsiębiorstwo nie osiąga zysku, ani nie ponosi straty, zatem wynik finansowy wynosi zero. W progu rentowności przepływy pieniężne są równe amortyzacji, gdyż jest ona kosztem niepieniężnym i nie wiąże się z nią wypływ gotówki z firmy..")

4

Próg rentowności ilościowy Próg rentowności wartościowy Próg rentowności procentowy

6

BEP(war) = BEP(il) * Cj

= BEP(il) * Cj")

8

W przypadku produkcji wieloasortymentowej, w przeciwieństwie do produkcji jednego produktu, mamy więcej niż jeden próg rentowności, progi te są kombinacją różnej struktury sprzedaży. W tym przypadku nie można określić progu rentowności w sposób bezpośredni dla danego asortymentu produktów, lecz dla pewnego koszyka produktów. Wykorzystać do tego celu należy średnioważoną marżę brutto, a więc uwzględniającą poszczególnych grup asortymentowych w całkowitej sprzedaży.

9

To nadwyżka bieżącej lub planowanej sprzedaży ponad wyznaczony próg rentowności w istocie, więc jest on odpowiedzią na pytanie o ile sztuk lub procent można zmniejszyć planowaną sprzedaż, aby w dalszym ciągu znaleźć się w progu rentowności. Im niższy jest margines bezpieczeństwa, tym skrupulatniej należy obserwować i kontrolować sprzedaż i koszty, gdyż tym łatwiej bowiem znaleźć się poniżej progu rentowności.

10

Cenowy – mówi o ile może spaść realizowana jednostkowa cena sprzedaży, aby jednostka nie poniosła straty. Kosztowy – mówi o ile może wzrosnąć jednostkowy koszt zmienny, aby jednostka nie poniosła straty.

Similar presentations

202-2-1-x (kwota brutto) 221-2 (kwota VAT) WNMA 302-2-2 (kwota netto z FVZ)330 (cena nabycia z PZ) 330 (cena nabycia z FVZ)741-2.>")

![Function [C]=cholesky(A) [n,m]=size(A); C=zeros(n,n); if (A(1,1)](/12/3816137/big_thumb.jpg "Function [C]=cholesky(A) [n,m]=size(A); C=zeros(n,n); if (A(1,1)>")

analysis is the study of the effects of output volume on revenue (sales), expenses.>")