Download presentation

Presentation is loading. Please wait.

1

3.2. Control Presupuestario y Análisis de Desviaciones Control presupuestario: Proceso permanente de comparación entre lo planificado (plasmado en los presupuestos) y lo acontecido en la realidad. Desviación:Diferencia entre el resultado real y el proyectado (puede ser favorable o desfavorable).

y lo acontecido en la realidad. Desviación:Diferencia entre el resultado real y el proyectado (puede ser favorable o desfavorable)..")

2

El análisis de las desviaciones es importante porque: Son indicadores de gran utilidad para saber si los responsables están cumpliendo o no con los objetivos especificados Permite el feed-back o proceso de retroalimentación, mediante el cual la empresa tomará las medidas correctivas para ajustarse a lo planeado.

3

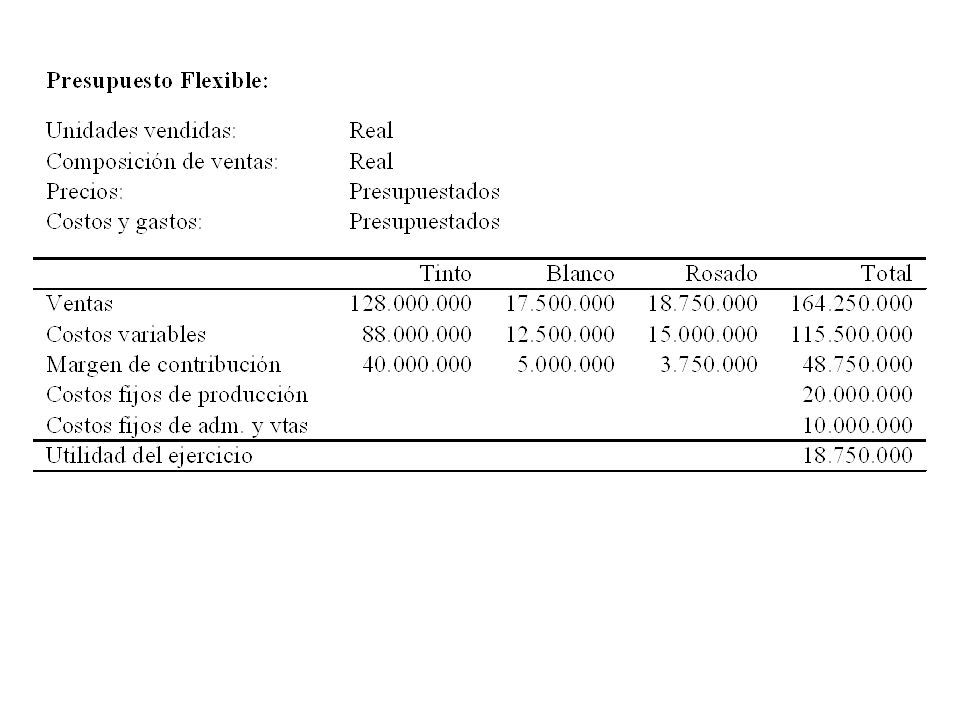

Presupuestos Presupuesto Estático: se basa en el nivel de producción planificado al inicio del periodo del presupuesto. Presupuesto Flexible: se desarrolla considerando los precios y costos variables presupuestados y el nivel de producción real.

4

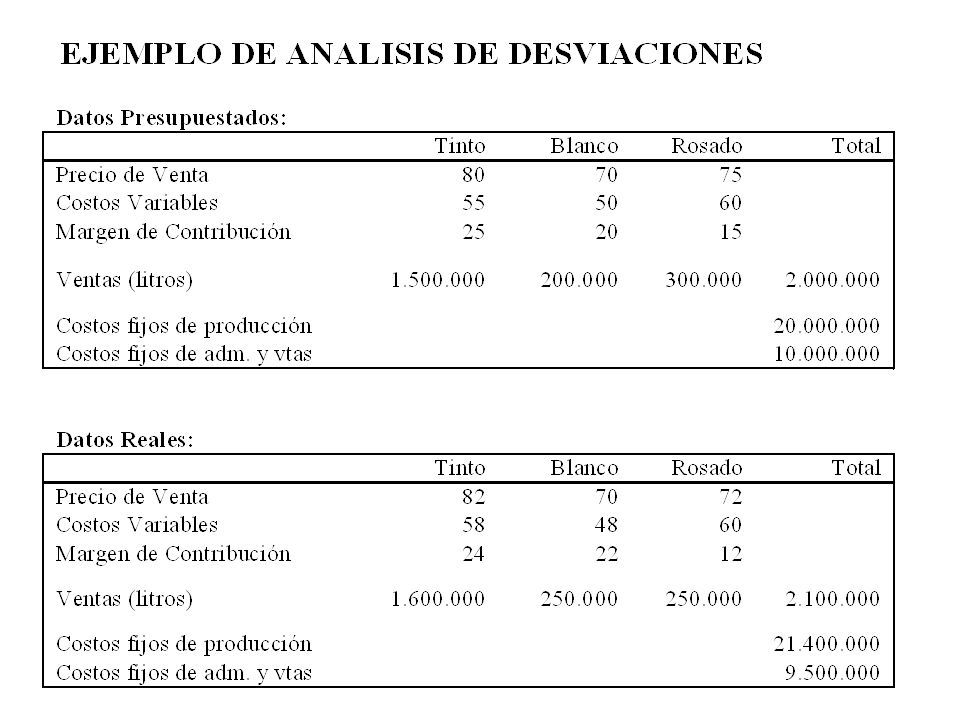

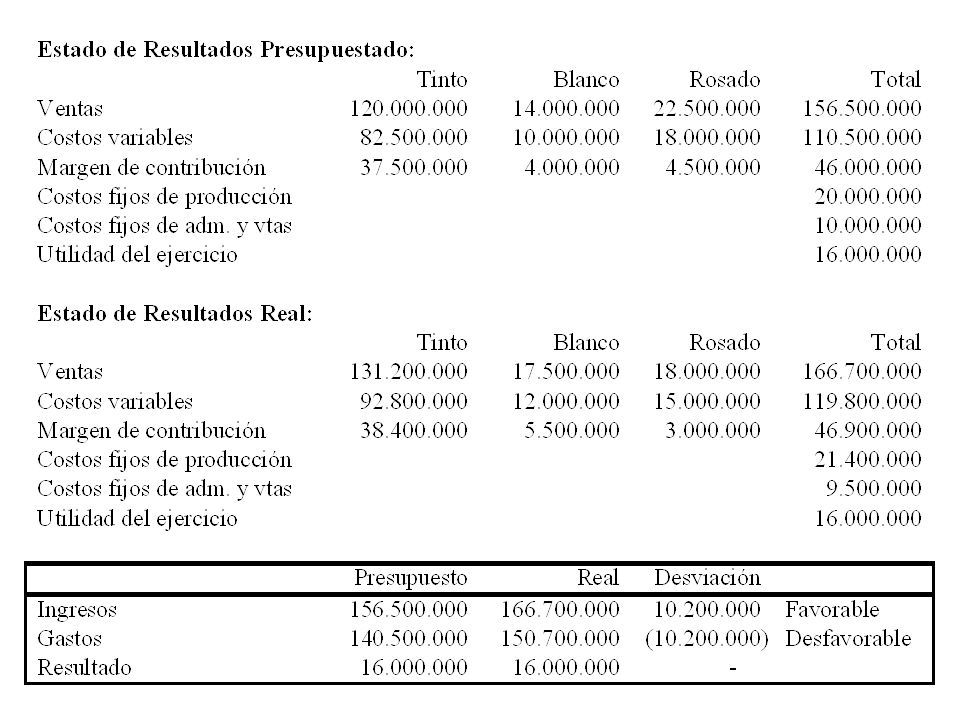

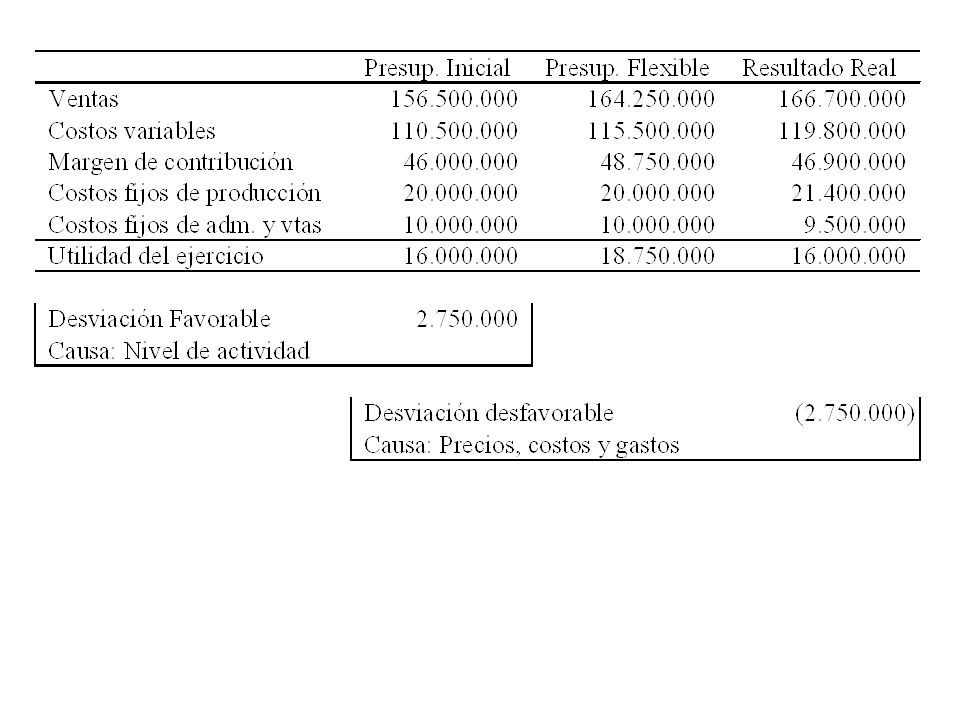

Ver ejemplo en archivo Excel: “Presupuesto Flexible” adjunto.

5

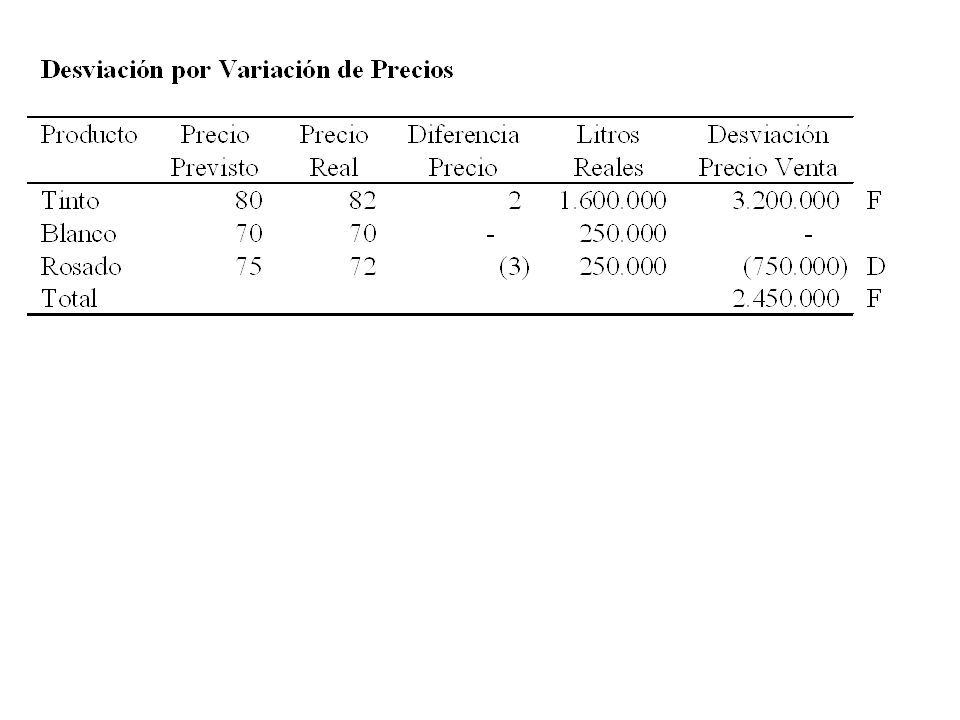

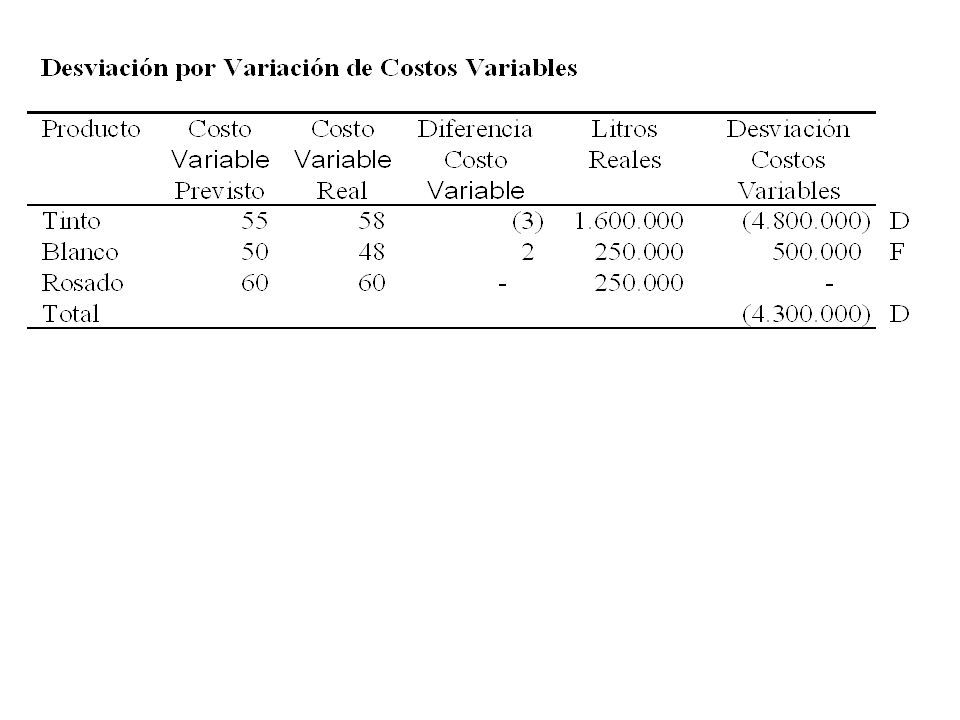

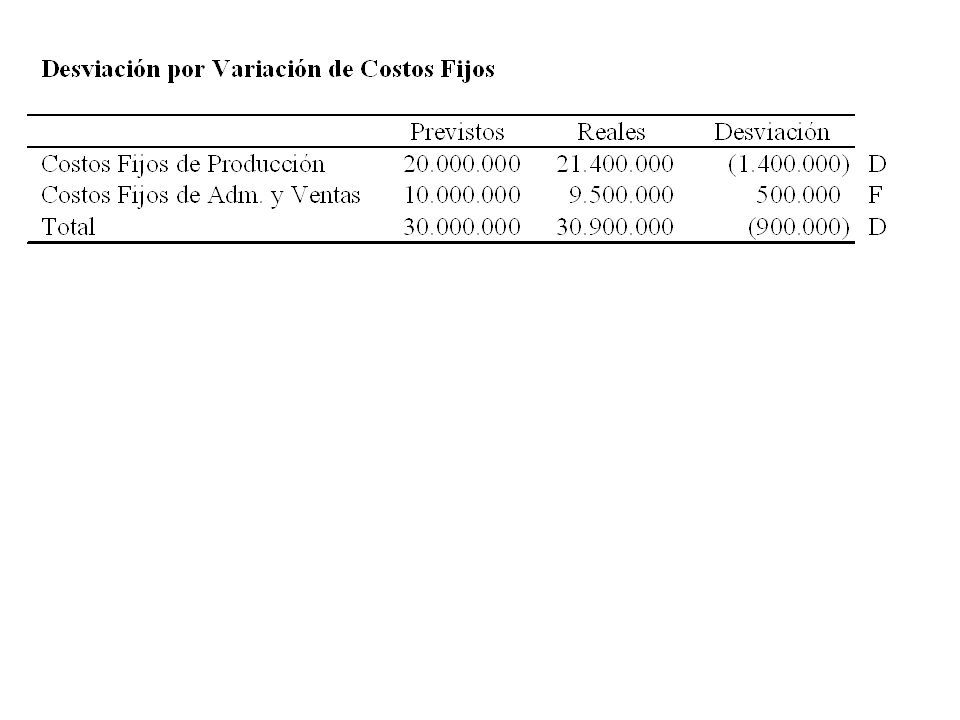

Resumen del Análisis de Variaciones (Ver archivo: “Presupuesto Flexible” Variación del Presupuesto Estático Materiales Directos $ 98,000 F Mano de Obra Directa 6,000 D Total Costos Directos 92,400 F Variación del Presupuesto Flexible Materiales Directos $ 21,600 D Mano de Obra Directa 38,000 D Total Costos Directos 59,600 D Variación en Precio Materiales Directos $ 44,400 F Mano de Obra Directa 18,000 D Total Costos Directos 26,400 F Variación en Eficiencia Materiales Directos $ 66,000 D Mano de Obra Directa 20,000 D Total Costos Directos 86,000 D Variación del Volumen de Ventas Materiales Directos $ 120,000 F Mano de Obra Directa 32,000 F Total Costos Directos 152,000 F

6

3.3Costos Estándar Técnica de la contabilidad de costos que compara el costo considerado normal de cada producto, servicio o elemento con su costo real. Es una herramienta del control presupuestario. Permite evaluar la eficiencia de la gestión y tomar inmediatamente las acciones correctivas que se estimen pertinentes. Son costos preestablecidos, se calculan antes de comenzar las operaciones.

7

Al igual que con los costos históricos, se pueden conbinar con los métodos de costeo variable y absobente, y con los sistemas de costos por procesos y por órdenes de trabajo. A medida que se conocen los costos e ingresos reales, se van registrando en la contabilidad de costos. Estos datos reales se comparan con los estándar, y las desviaciones entre unos y otros se ponen de manifiesto por el propio sistema contable.

8

Ventajas de los costos estándar Facilitan la “dirección por excepción”, que consiste en centrar la atención de la dirección en aquellas situaciones que se apartan de la normalidad. Facilitan la valoración de los stocks y la fijación de precios, entre otros. Exigen una definición de responsabilidades por centros de costos.

9

Tipos de estándar A partir de datos de la empresa en ejercicios anteriores A partir de datos de la empresa en ejercicios anteriores, pero corregidos A partir de estudios técnicos. En este caso el estándar puede representar: –La mejor actuación posible –Una actuación eficiente

17

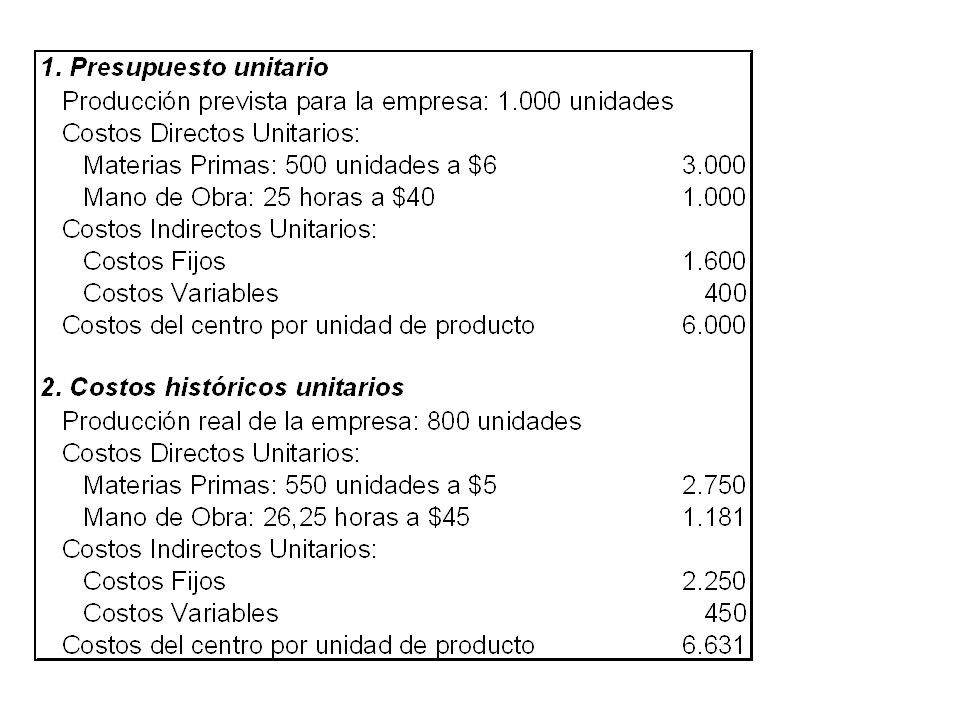

Ejemplo:

19

Desviaciones en Materias Primas Desviación Global = Q s P s – Q r P r = 500 x 800 x 6 – 550 x 800 x 5 = 2.400.000 – 2.200.000 = 200.000 Desviación por causa de las cantidades (técnica): Q s P s – Q r P s = (Q s – Q r ) P s = (500x800 – 550x800) x 6 = 240.000 Desviación por causa de los precios (económica): Q r P s – Q r P r = (P s – P r ) Q r = (6 - 5) x 550 x 800 = + 440.000

: Q s P s – Q r P s = (Q s – Q r ) P s = (500x800 – 550x800) x 6 = Desviación por causa de los precios (económica): Q r P s – Q r P r = (P s – P r ) Q r = (6 - 5) x 550 x 800 =")

20

Desviaciones en Mano de Obra Desviación Global = H s P s – H r P r = 25 x 800 x 40 – 26,25 x 800 x 45 = 800.000 – 945.000 = - 145.000 Desviación por causa de las cantidades (técnica): H s P s – H r P s = (H s – H r ) P s = (25x800 – 26,25x800) x 40 = 40.000 Desviación por causa de los precios (económica): H r P s – H r P r = (P s – P r ) H r = (40 - 45) x 26,25 x 800 = - 105.000

: H s P s – H r P s = (H s – H r ) P s = (25x800 – 26,25x800) x 40 = Desviación por causa de los precios (económica): H r P s – H r P r = (P s – P r ) H r = ( ) x 26,25 x 800 =")

Similar presentations

Medidas Regulatorias Competencia Efectiva Implementación.>")